Onde está o equilíbrio da oferta vs demanda?

por Rogério Goulart

Quarta-feira, 12 de agosto de 2009 - 10h04

Administrador de empresas pela PUC - SP, com especialização em mercados futuros, mercado físico da soja, milho, boi gordo e café, mercado spot e futuro do dólar. Editor-chefe da Carta Pecuária e pecuarista.

*** Vocês viram o informativo Boi & Companhia da Scot Consultoria desta semana? Tem um texto do Sr. Roberto Rodrigues que é sensacional. Recomendo a leitura.

Você acredita nos fundamentos da pecuária, caro leitor? Você acredita que a relação de oferta vs demanda é a maneira mais racional de olhar para os preços no longo-prazo? Você acredita que, para estabelecer metas de investimento e elaborar as estratégias de comercialização nos momentos mais propícios, a análise da oscilação da oferta de gado gordo para os frigoríficos tem importância crucial?

Eu acredito nos fundamentos, mas nos dois últimos anos não tem sido fácil permanecer nessa posição. Olha só. O melhor preço de 2008 ocorreu na safra. O pior momento para se vender animais foi no segundo semestre. Neste ano, a escala de abate ficou curta o ano inteiro e os preços mesmo assim estão sem força.

Isso significa que as coisas mudaram? Significa que a realidade agora é diferente? Não.

Deixe-me repetir. Não.

A realidade não é diferente e esses momentos é que fazem valer ainda mais a noção de oferta vs demanda. Essa noção chama-se oferta vs demanda exatamente por precisar dos dois lados para se equilibrar.

Ocorre que essa relação nunca se equilibra e aí é que está a beleza. Desde 2006 estamos batendo os tambores da redução da oferta, o que de fato está ocorrendo e foi o principal fator do impressionante aumento dos preços desde aquele ano até 2008.

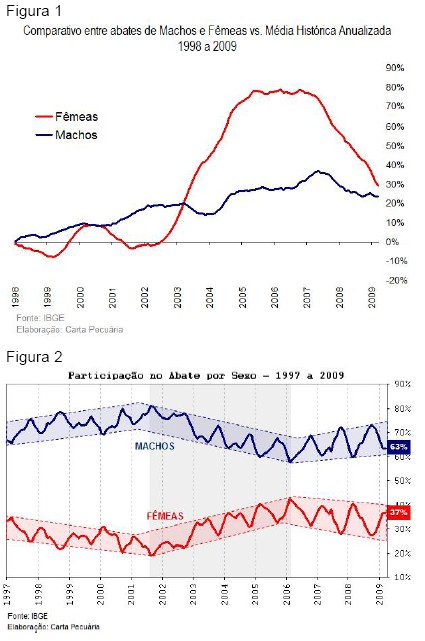

Essa redução da oferta ainda está em curso. Sim, ela ainda não reverteu, e sabemos disso lendo o gráfico do abate de fêmeas na Figura 1. Se você reparar, o abate de fêmeas está caindo desde 2006 e está em baixa até hoje. O abate de fêmeas corresponde a 37% do abate nacional, conforme a Figura 2.

Mas se a redução da oferta ainda está em curso, por que os preços não estão subindo? Ah, caro leitor, aí você chegou ao ponto-chave. O que pensávamos que estava bom, não está tão bom assim. O consumo interno não está dos melhores. Apesar de não estar caindo, não está sendo forte o suficiente para segurar os preços. Aqui entra a noção de equilíbrio. Como se a oferta e a demanda estivessem em equilíbrio, coisa que não existe na prática.

Mas estamos vendo aqui que equilíbrio não é tão bom assim, pois traz os preços para baixo tanto para o produtor, quanto para o frigorífico.

Para o produtor está sendo muito ruim. A estabilidade dos preços exige competência em produzir com volumes altos e custo baixo, coisa que não é a realidade de boa parte dos produtores quando olhamos para o gráfico da relação de custo, inflação e preço da arroba na Figura 3.

A realidade é dura. Mesmo com a alta da arroba desde 2006, todo o ganho foi engolido pelo aumento dos custos e tenho certeza que essa sensação de que não houve realmente um aumento de preços é compartilhado por boa parte dos pecuaristas que tem alguma noçãozinha de custos de produção. O resto simplesmente repete o que escuta dos outros.

Para os frigoríficos também não tem sido fácil. O cara tem que comprar o boi nos preços atuais, desmontá-lo e vender no mercado, em carcaça ou em pedaços já prontos. Vende o couro, o sebo e o resto. Está tudo ruim de preço. Quando ele soma tudo e coloca os seus custos na conta, a coisa está bem amarga, conforme a Figura 4, com dados da Scot Consultoria.

Mas se a redução da oferta ainda está em curso, por que os preços não estão subindo? Ah, caro leitor, aí você chegou ao ponto-chave. O que pensávamos que estava bom, não está tão bom assim. O consumo interno não está dos melhores. Apesar de não estar caindo, não está sendo forte o suficiente para segurar os preços. Aqui entra a noção de equilíbrio. Como se a oferta e a demanda estivessem em equilíbrio, coisa que não existe na prática.

Mas estamos vendo aqui que equilíbrio não é tão bom assim, pois traz os preços para baixo tanto para o produtor, quanto para o frigorífico.

Para o produtor está sendo muito ruim. A estabilidade dos preços exige competência em produzir com volumes altos e custo baixo, coisa que não é a realidade de boa parte dos produtores quando olhamos para o gráfico da relação de custo, inflação e preço da arroba na Figura 3.

A realidade é dura. Mesmo com a alta da arroba desde 2006, todo o ganho foi engolido pelo aumento dos custos e tenho certeza que essa sensação de que não houve realmente um aumento de preços é compartilhado por boa parte dos pecuaristas que tem alguma noçãozinha de custos de produção. O resto simplesmente repete o que escuta dos outros.

Para os frigoríficos também não tem sido fácil. O cara tem que comprar o boi nos preços atuais, desmontá-lo e vender no mercado, em carcaça ou em pedaços já prontos. Vende o couro, o sebo e o resto. Está tudo ruim de preço. Quando ele soma tudo e coloca os seus custos na conta, a coisa está bem amarga, conforme a Figura 4, com dados da Scot Consultoria.

Detalhe: no gráfico estão colocados somente os preços da carne, sem os custos de produção do frigorífico. Como diz o Fabiano, da Scot: A carne, o couro e o sebo não estão pagando o boi. A situação está realmente difícil.

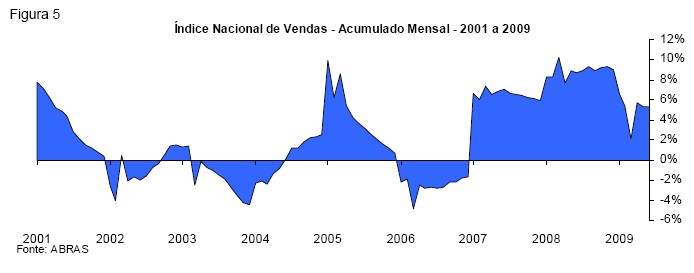

E as vendas nos supermercados? Observe a Figura 5 abaixo. As vendas acumuladas ainda estão positivas, mas em queda desde o final de 2008. Não está tão ruim quando foi em outros períodos anteriores, mas temos que levar em consideração que a inflação, agora, está bem menor do que era anteriormente.

Detalhe: no gráfico estão colocados somente os preços da carne, sem os custos de produção do frigorífico. Como diz o Fabiano, da Scot: A carne, o couro e o sebo não estão pagando o boi. A situação está realmente difícil.

E as vendas nos supermercados? Observe a Figura 5 abaixo. As vendas acumuladas ainda estão positivas, mas em queda desde o final de 2008. Não está tão ruim quando foi em outros períodos anteriores, mas temos que levar em consideração que a inflação, agora, está bem menor do que era anteriormente.

Estamos acostumados a olhar a relação oferta vs demanda com um peso, uma relevância sempre maior para a oferta. Sim, até porque a demanda sempre se resolveu sozinha, acreditávamos. O país cresceu nos últimos 30 anos e a demanda veio junto, é a idéia corrente. Os números comprovam essa idéia. O consumo total per capitã de carne bovina, suína e de frango, segundo a CONAB (Companhia Nacional de Abastecimento), saiu de 87 kg para 97 kg no intervalo de cinco anos até 2008.

Talvez em 2009 essa crença na demanda como perfeita e sempre em alta não seja tão perfeita e sempre em alta assim. Talvez o desequilíbrio causado no consumo mundial tenha só agora começado a dar reflexos aqui dentro do Brasil. Talvez o que estamos vendo seja um novo equilíbrio sendo estabelecido, só que está pegando todo mundo no contrapé. Todo mundo, desde pecuaristas passando pelos analistas e indo até os frigoríficos, está ficando surpreso com a dificuldade da arroba se recuperar de preços em face às evidentes pistas de diminuição de oferta.

Bom, é isso aí para a semana. Vamos acompanhar essa relação de perto. Afinal, agora, essas crenças que eram estabelecidas em pedra, para mim estão começando a apresentar rachaduras, mas só vou agir sobre isso em 2010. Ainda preciso ver como o mercado vai se comportar nessa entressafra. Preciso ver qual realmente é o estrago da crise no consumo interno e mundial e preciso ver como será a adequação da oferta de fêmeas nesse sentido.

A princípio, teoricamente, o abate de fêmeas deveria continuar a cair. Digo, deveria porque obviamente não sei o que vai ocorrer. Os estoques totais de animais brasileiros deveriam cair para ajustar a um novo patamar de demanda.

É o que vamos observar daqui adiante.

Estamos acostumados a olhar a relação oferta vs demanda com um peso, uma relevância sempre maior para a oferta. Sim, até porque a demanda sempre se resolveu sozinha, acreditávamos. O país cresceu nos últimos 30 anos e a demanda veio junto, é a idéia corrente. Os números comprovam essa idéia. O consumo total per capitã de carne bovina, suína e de frango, segundo a CONAB (Companhia Nacional de Abastecimento), saiu de 87 kg para 97 kg no intervalo de cinco anos até 2008.

Talvez em 2009 essa crença na demanda como perfeita e sempre em alta não seja tão perfeita e sempre em alta assim. Talvez o desequilíbrio causado no consumo mundial tenha só agora começado a dar reflexos aqui dentro do Brasil. Talvez o que estamos vendo seja um novo equilíbrio sendo estabelecido, só que está pegando todo mundo no contrapé. Todo mundo, desde pecuaristas passando pelos analistas e indo até os frigoríficos, está ficando surpreso com a dificuldade da arroba se recuperar de preços em face às evidentes pistas de diminuição de oferta.

Bom, é isso aí para a semana. Vamos acompanhar essa relação de perto. Afinal, agora, essas crenças que eram estabelecidas em pedra, para mim estão começando a apresentar rachaduras, mas só vou agir sobre isso em 2010. Ainda preciso ver como o mercado vai se comportar nessa entressafra. Preciso ver qual realmente é o estrago da crise no consumo interno e mundial e preciso ver como será a adequação da oferta de fêmeas nesse sentido.

A princípio, teoricamente, o abate de fêmeas deveria continuar a cair. Digo, deveria porque obviamente não sei o que vai ocorrer. Os estoques totais de animais brasileiros deveriam cair para ajustar a um novo patamar de demanda.

É o que vamos observar daqui adiante.

<< Notícia Anterior Próxima Notícia >>

Mas se a redução da oferta ainda está em curso, por que os preços não estão subindo? Ah, caro leitor, aí você chegou ao ponto-chave. O que pensávamos que estava bom, não está tão bom assim. O consumo interno não está dos melhores. Apesar de não estar caindo, não está sendo forte o suficiente para segurar os preços. Aqui entra a noção de equilíbrio. Como se a oferta e a demanda estivessem em equilíbrio, coisa que não existe na prática.

Mas estamos vendo aqui que equilíbrio não é tão bom assim, pois traz os preços para baixo tanto para o produtor, quanto para o frigorífico.

Para o produtor está sendo muito ruim. A estabilidade dos preços exige competência em produzir com volumes altos e custo baixo, coisa que não é a realidade de boa parte dos produtores quando olhamos para o gráfico da relação de custo, inflação e preço da arroba na Figura 3.

A realidade é dura. Mesmo com a alta da arroba desde 2006, todo o ganho foi engolido pelo aumento dos custos e tenho certeza que essa sensação de que não houve realmente um aumento de preços é compartilhado por boa parte dos pecuaristas que tem alguma noçãozinha de custos de produção. O resto simplesmente repete o que escuta dos outros.

Para os frigoríficos também não tem sido fácil. O cara tem que comprar o boi nos preços atuais, desmontá-lo e vender no mercado, em carcaça ou em pedaços já prontos. Vende o couro, o sebo e o resto. Está tudo ruim de preço. Quando ele soma tudo e coloca os seus custos na conta, a coisa está bem amarga, conforme a Figura 4, com dados da Scot Consultoria.

Detalhe: no gráfico estão colocados somente os preços da carne, sem os custos de produção do frigorífico. Como diz o Fabiano, da Scot: A carne, o couro e o sebo não estão pagando o boi. A situação está realmente difícil.

E as vendas nos supermercados? Observe a Figura 5 abaixo. As vendas acumuladas ainda estão positivas, mas em queda desde o final de 2008. Não está tão ruim quando foi em outros períodos anteriores, mas temos que levar em consideração que a inflação, agora, está bem menor do que era anteriormente.

Estamos acostumados a olhar a relação oferta vs demanda com um peso, uma relevância sempre maior para a oferta. Sim, até porque a demanda sempre se resolveu sozinha, acreditávamos. O país cresceu nos últimos 30 anos e a demanda veio junto, é a idéia corrente. Os números comprovam essa idéia. O consumo total per capitã de carne bovina, suína e de frango, segundo a CONAB (Companhia Nacional de Abastecimento), saiu de 87 kg para 97 kg no intervalo de cinco anos até 2008.

Talvez em 2009 essa crença na demanda como perfeita e sempre em alta não seja tão perfeita e sempre em alta assim. Talvez o desequilíbrio causado no consumo mundial tenha só agora começado a dar reflexos aqui dentro do Brasil. Talvez o que estamos vendo seja um novo equilíbrio sendo estabelecido, só que está pegando todo mundo no contrapé. Todo mundo, desde pecuaristas passando pelos analistas e indo até os frigoríficos, está ficando surpreso com a dificuldade da arroba se recuperar de preços em face às evidentes pistas de diminuição de oferta.

Bom, é isso aí para a semana. Vamos acompanhar essa relação de perto. Afinal, agora, essas crenças que eram estabelecidas em pedra, para mim estão começando a apresentar rachaduras, mas só vou agir sobre isso em 2010. Ainda preciso ver como o mercado vai se comportar nessa entressafra. Preciso ver qual realmente é o estrago da crise no consumo interno e mundial e preciso ver como será a adequação da oferta de fêmeas nesse sentido.

A princípio, teoricamente, o abate de fêmeas deveria continuar a cair. Digo, deveria porque obviamente não sei o que vai ocorrer. Os estoques totais de animais brasileiros deveriam cair para ajustar a um novo patamar de demanda.

É o que vamos observar daqui adiante.

<< Notícia Anterior Próxima Notícia >>

Últimas notícias

Entrevistas

Newsletter diária

Receba nossos relatórios diários e gratuitos

Loja